營改增 多重效果超預期

| 2013-02-21 10:37? 李麗輝?來源:人民網-人民日報 責任編輯:林洪熙 林洪熙 |

分享到:

|

|

制圖:宋 嵩 編者按:作為結構性減稅和財稅制度創新的重大舉措,營業稅改征增值稅2012年1月率先在上海啟動改革試點,之后采取“雁陣”擴圍方式,陸續將北京、江蘇等11省市納入改革試點。人們普遍關心:試點一年來效果如何,是否達到了預期的政策目標?何時才能進一步擴大試點?如何看待部分企業稅負增加?下一步改革中,將如何考慮解決稅負增加問題? 帶著這些關注,本報記者走訪了相關部門、企業和專家,并于今明兩天刊出上下篇連續報道,以期為讀者更全面地展現營改增的全景與走向。 以中小企業為主體的小規模納稅人減稅力度更大,平均減稅幅度達到40% 對于很多納入試點的企業來說,營改增帶給他們最直接的感受和好處,就是減稅。 江蘇天正景觀規劃設計咨詢公司,是一家年銷售收入在500萬元以下的小企業。2012年10月營改增試點實施以來,公司每個月比以前要少繳1萬元左右的稅款,稅負大大減輕。“咨詢服務和創意設計屬于現代服務業,人員工資福利是企業最大的支出。一年減負10多萬元,平均下來每名員工能增加7000多元福利。”董事長武濤坦言。 據江蘇省財稅部門介紹,截至今年1月,全省納入企業已經超過15萬戶,其中80%都是像天正公司這樣的小規模納稅人。2012年第四季度,營改增試點共計減稅3.54億元,全部試點納稅人總體減稅面為95.93%。 其他試點地區運行情況平穩,減稅效果同樣令人振奮:北京市目前納入營改增試點企業超過20萬戶,累計減稅42.4億元,試點行業總體稅負下降33%;廣東省去年12月和今年1月兩個申報期,納入試點企業數14.11萬戶(不含深圳),試點納稅人凈減稅6.32億元,總體減輕稅負25.35%。僅廣州地鐵公司一家企業,試點兩個月就減稅1800萬元。 不僅是大多數試點企業稅負減輕,營改增對非試點企業和地區也產生減稅效應。北京市試點改革4個月,就為外埠增值稅納稅人減稅近34億元;上海市非試點納稅人和外埠納稅人,2012年減稅165.3億元。 來自財政部、國家稅務總局的數據顯示,從12省市的納稅申報情況看,目前共有102.8萬戶試點納稅人,由繳納營業稅改為增值稅。2012年,試點地區共為企業直接減稅426.3億元,整體減稅面超過90%。其中,以中小企業為主體的小規模納稅人減稅力度更大,平均減稅幅度達到40%。 “總的看,營改增試點一年成效比預想的要大,影響比預想的要廣,反響比預想的要好。”財政部財科所所長賈康表示,最初改革方案提出的目標,是確保試點行業企業總體稅負不增加或略有下降,同時產生促進專業化細分與結構優化的效應。而從現在的實際效果看,試點企業的減稅面和減稅幅度都是超預期的。特別是在去年我國經濟下行壓力加大的情況下,營改增作為結構性減稅的重大舉措,在產生一系列正面效應的同時,對廣大中小企業來說確實是一場減輕稅負的“及時雨”。 購買勞務服務可以抵稅,大大激發了企業采購現代服務的積極性,推動服務業與制造業比翼齊飛 營改增消除了重復征稅,并將二、三產業的抵扣鏈條打通,實現了由“道道征收、全額征稅”向“環環抵扣、增值征稅”的轉變。購買服務可以抵稅,大大激發了企業采購現代服務的積極性,服務業也迎來了快速發展的大好時機。 浙江省試點一個月,全省新辦試點納稅人5293戶,增加最多的是文化創意服務業,占新辦戶數的23.1%;北京市新辦現代服務企業3.9萬戶,主要集中在文化創意、鑒證咨詢服務等領域,占新辦試點戶數的九成以上。 各類投資和生產要素加速聚集,促進了現代服務業快速發展,服務業結構和增長質量進一步提升,成為拉動經濟增長的新引擎和主力軍。據上海市統計局發布的數據,2012年,上海GDP增長7.5%,其中第三產業增長10.6%,第三產業增加值占全市GDP首次突破60%,拉動經濟增長6.2個百分點。 營改增直接受益的是服務業,但對制造業也產生了重要的“溢出”效應,影響十分顯著。不少企業主動將生產性服務業務外包,通過主輔分離提高主業核心競爭力。在江蘇省,常熟市龍騰特種鋼公司每年的物流費用在4億元左右。營改增后,企業整合內部資源,單獨成立了物流公司,承擔龍騰特鋼全部銷售環節的運輸業務。徐工集團、天士力帝益藥業、南京晨光集團等企業也已著手,將旗下的物流或研發部門剝離出來,作為獨立機構對內對外提供服務,從中分享現代服務業專業化分工帶來的更多益處。 此外,政策規定服務貿易出口零稅率,實現了與國際通行稅制的接軌,進一步促進了國際國內兩個市場的對接。營改增后,中國國際航空公司不但可以直接抵扣購進或租來的飛機、航空器材等成本,還同時享受國際運輸服務增值稅“零稅率”政策,國際航線業務大幅提高。同時,越來越多的國際性跨國公司也選擇在試點地區“落戶”。在全球經濟低迷的情況下,上海市去年新認定跨國公司地區總部50多家,投資性公司25家,研發中心17家,實際利用外資逆勢上揚,增長20.5%。 多省區申請加入試點,改革有望擴圍提速,減稅效果將達到數千億元的規模 “營改增試點一年來積累了豐富的經驗,制度設計也更加完善,已經具備進一步擴大試點的條件。”賈康認為,12個試點省市的GDP總量已占全國50%左右,第三產業增加值占52%左右,稅收收入占56%左右,在經濟總量、產業結構、區域分布等方面具有較強的代表性,營改增試點應爭取盡快在全國推開。這樣,也有利于消除因局部地區試點導致的政策差異,以及試點地區與非試點地區出現的稅制“洼地效應”。 賈康說,現在納入營改增試點的大行業還不到兩個,只有交通運輸業和部分現代服務業,即通常所說的“1+6”:“1”是指交通運輸業,包括陸路運輸服務、水路運輸服務、航空運輸服務、管道運輸服務;“6”是指現代服務業中的6個子行業:研發和技術服務、信息技術服務、文化創意服務、物流輔助服務、有形動產租賃服務、鑒證咨詢服務。 根據改革方案,在總結經驗、完善稅制的基礎上,營改增將逐步擴大試點地區和行業范圍,力爭“十二五”期間推廣到全國。可以預見,如果營改增在全國原來營業稅覆蓋的各行業全面地推開的話,其產生的減稅效果將達到數千億元的規模。 記者從財政部了解到,隨著改革的不斷深入推進,非試點地區加入試點的積極性很高。河北、河南、山東、青島、江西、湖南、四川、陜西、青海、新疆等已正式上報請示,要求2013年盡快加入試點,其他地方也表達了進行試點的愿望。 總體來看,推進營改增是從大局著眼、細處入手、牽一發而動全身的舉措,這不是營業稅和增值稅的簡單轉換,而是重大制度創新。 目前,財政部和國家稅務總局正在抓緊完善相關政策,研究制定下一步擴大試點地區和試點行業的具體實施方案,有序擴大試點范圍,適時推進交通運輸業和部分現代服務業、郵電通信業等行業在全國開展試點。 營業稅改征增值稅(鏈接) 2011年10月26日,國務院常務會議決定,選擇部分地區和部分行業開展營業稅改征增值稅改革(簡稱營改增)試點,逐步將目前征收營業稅的行業改為征收增值稅。2012年1月1日起,在上海市交通運輸業和部分現代服務業率先開展營改增試點。在上海市取得明顯成效的基礎上,2012年7月24日,國務院第212次常務會議決定,自2012年8月1日起至年底,將交通運輸業和部分現代服務業營改增試點,由上海市分批擴大至北京、天津、江蘇、浙江、安徽、福建、湖北、廣東8省市和寧波、廈門、深圳3個計劃單列市。 增值稅自1954年在法國開征以來,因其有效地解決了傳統銷售稅的重復征稅問題,迅速被世界其他國家采用。目前,已有170多個國家和地區開征了增值稅,征稅范圍大多覆蓋所有貨物和勞務。 當前,我國正大力發展第三產業,尤其是現代服務業。將營業稅改征增值稅,有利于完善稅制,消除重復征稅;有利于社會專業化分工,促進三次產業融合;有利于降低企業稅收成本,增強企業發展能力;有利于優化投資、消費和出口結構。

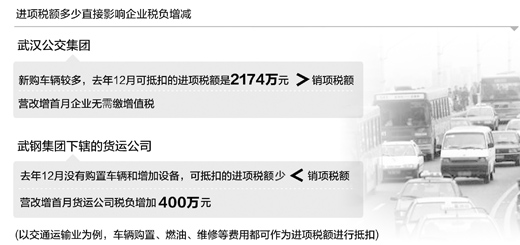

制圖:宋 嵩 專家認為,企業稅負增加是多種原因造成的。有的是本環節增值率較高導致增值稅較多;有的是因為企業在試點前已經集中購置設備,使得當前可抵扣進項稅額少;有的企業部分外購的貨物和服務,因不能取得增值稅專用發票而造成進項稅抵扣不足。這些問題很大程度上是由于改革試點時間較短、試點范圍較窄以及企業內部管理水平不高造成的。今后隨著營改增全面推開和企業經營活動的持續進行,企業稅負水平總體將趨于正常。 從各地營改增試點來看,絕大部分企業稅負下降,總體減稅效果明顯。然而,也有少部分企業在試點初期出現稅負增加的情況,引起了社會的高度關注。營改增后,為何部分企業的稅負會增加?增稅企業所占的比例有多大?下一步改革中這個問題將如何解決? 企業處于不同生產經營周期,某些時間節點可抵扣進項稅額少,稅負可能加重 “試點方案推出時,已經充分考慮到不同企業的情況,特別是不同生產經營周期對企業稅負的影響。但由于現實中企業的情況千差萬別,某些企業在一定時間段內出現稅負上升是可以理解的。”中國社科院財經戰略研究院財政室主任楊志勇認為。 楊志勇解釋說,增值稅的銷項稅額減去進項稅額,才是納稅人的應納稅額。因此,進項稅額能夠抵扣多少,將直接影響企業的稅負。只要進項稅額達到一定數量,營改增納稅人的稅負就不會上升。如果營改增納稅人在某一段時期內進項稅額較少,那么企業稅負可能加重。 “實施營改增首月,公交集團進項稅額是2174萬元,銷項稅額1584萬元,兩者相抵之后,企業無需繳一分錢的增值稅,而且還有589萬元留抵稅額可在日后繳稅中再進行抵扣。”武漢市公交集團財務管理部負責人魏合營說,集團目前正處于發展時期,每年都需要新購車輛。營改增后,車輛購置、燃油、維修等費用都可作為進項稅額進行抵扣。照此推算,公司未來3年內都不用繳增值稅,每年的減稅額達到5000萬元,3年將減稅1.5億元,這對企業來說可不是個小數目。 然而,同處交通運輸業,武鋼集團下轄的貨運公司卻由于去年12月沒有購置車輛和增加設備,可抵扣的進項稅額較少,營改增首月貨運公司稅負增加了400萬元。 不僅是武漢,其他試點地區也存在類似情況。比如,按照以前繳納營業稅計算,上海東方航空公司每年繳稅4億元。去年實施營改增試點,東方航空新購置了飛機,全年僅繳增值稅4000萬元,減稅幅度達九成。而其他地區試點時間較短,當地航空公司在這個時間段內尚未購置新飛機等設備,那么減稅的力度就沒有那么大。 楊志勇認為,企業稅負增加是多種原因造成的。有的是本環節增值率較高導致增值稅較多;有的是因為企業在試點前已經集中購置設備,近期又沒有新購設備,使得當前可抵扣進項稅額少;有的企業部分外購的貨物和服務,因不能取得增值稅專用發票而造成進項稅抵扣不足。這些問題很大程度上是由于改革試點時間較短、試點范圍較窄以及企業內部管理水平不高造成的。今后隨著營改增全面推開和企業經營活動的持續進行,企業稅負水平總體將趨于正常。 12個試點省市中,增稅企業所占比例一般在5%左右,且呈下降趨勢 “納入試點的小規模納稅人幾乎全部是減稅的,降稅幅度達到40%左右,稅負增加現象集中出現在少數一般納稅人中。”上海市財政局有關負責人表示,從一年來的運行趨勢看,上海市稅負增加的企業戶數占總戶數比例不斷下降,2012年1月份為11.3%,12月份降為9.4%。 這位負責人介紹,從月度數據分析,試點初期一度矛盾突出的交通運輸業,稅負出現了“前高后低”的變化,自2012年7月起,全行業已連續6個月出現稅收總額凈減少的情況。2012年,上海市交通運輸業服務試點一般納稅人實際繳納增值稅53.1億元,與營改增之前營業稅稅額相比,減少稅收0.8億元。 北京市去年9月1日開展試點以來,前3個月約有1.11萬戶試點企業稅負上升,到第四個月稅負增加的企業減少到8446戶,占試點總戶數的比例下降到4.5%。江蘇省2012年10至12月,全省共有5869戶試點納稅人出現稅負上升,占全部試點納稅人總數的4.07%。 “從12個試點省市情況看,增稅企業所占的比例一般在5%左右,最高的也不到10%。而且這一比例還呈逐漸下降趨勢,相當不易了。”楊志勇表示。 將更多的行業和更多的地區納入試點,從制度層面增加可抵扣的進項稅 楊志勇指出,部分企業稅負上升是暫時性的,并不是由稅制缺陷引起的。進項稅抵扣不足或可抵扣的進項稅范圍偏窄,是部分企業稅負上升的一個重要原因,重點是加快推進營改增改革,將更多的行業和更多的地區納入試點,從制度層面增加可抵扣的進項稅。從長期發展看,由于整個行業納入了增值稅抵扣鏈條,下游企業購入行業服務可以抵扣進項稅額,總體上有利于增加對行業服務的需求,從而拉動整個行業的發展。 而且隨著時間的推移,企業業務范圍的拓展,特別是隨著改革的推進,試點地區和行業的擴大,以及有關配套措施逐步到位,進項稅抵扣將更加充分,大部分的企業稅負增加問題都能逐步得到解決。同時,要引導企業加強內部管理、調整經營模式,有效增加進項稅抵扣。 去年試點省市已撥付資金15億元,對稅負增加較多的企業進行補貼 雖然從長遠看企業稅負將趨于均衡平穩,但眼下的負擔卻是實實在在的。如何幫助企業度過這段困難時期?目前不少試點地區已出臺或準備出臺政策措施,切實降低這些企業的負擔。 2012年,上海市月平均稅負增加5000元以上的試點企業約為3000戶,對這些企業提供的財政扶持資金約10億元。目前,北京市已受理49戶試點企業提出的資金申請,申請金額為763萬元。 據不完全統計,去年全年試點省市已撥付資金15億元,對稅負增加較多的企業進行補貼。 財政部有關負責人強調,財政扶持政策必須要規范操作,規范補貼方式和審批程序,切實把錢花到實處。既要防止一些企業對扶持政策產生依賴,甚至采取違法手段套取財政補貼,又要防止該補不補、拖延補貼、失信于企業的情況發生。 |

相關閱讀:

- [ 02-21]營改增 多重效果超預期

- [ 02-20]“營改增”帶出產業新結構

- [ 02-19]營改增部分企業稅負增加 短期內政府將予以補貼

- [ 02-19]“營改增”試點擴圍方案正抓緊研究制定

- [ 02-19]數據稱營改增去年減稅超400億 多省區申請試點

- [ 02-10]“營改增”進入攻堅時 十多省區市申請試點

- [ 11-30]年內最后一批營改增試點明啟動 覆蓋近91萬戶企業

- [ 11-26]中國“營改增”試點將覆蓋90余萬戶企業

|

|

|

打印 | 收藏 | 發給好友 【字號 大 中 小】 |

d90d583b-4f93-47ce-8a78-9b81b93ada25.jpg)

0986d48a-161e-448d-99a9-ddba8dd998a8.jpg)

080f94e1-665e-4d68-a6ce-580a1a34a3c4.jpg)