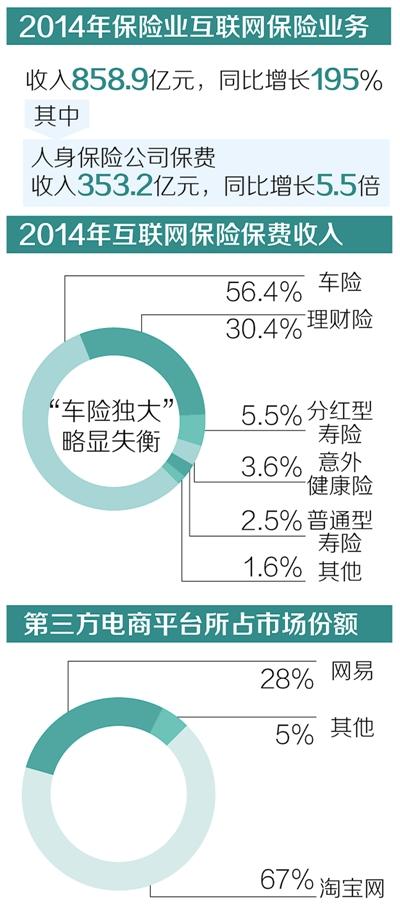

制圖:李姿閱 中國保險行業協會日前發布2014年度《互聯網保險行業發展報告》以及2015年上半年互聯網保險發展數據。《報告》對2014年互聯網保險的發展成果做了分項闡述,對市場趨勢做出研判展望,同時針對問題提出政策建議。 4年保費規模增長26倍,車險獨大結構失衡 據中國保險行業協會統計,2014年保險業互聯網保險業務收入為858.9億元,同比增長195%,保費規模比2011年增長了26倍,在保險業總保費收入中的占比由2013年的1.7%增長為4.25%。2015年上半年互聯網保費收入816億元,是上年同期的2.6倍,幾乎與2014年全年收入持平,對全行業保費增長的貢獻率達到14%,繼續成為拉動保費增長的重要驅動力。 2014年開展互聯網保險銷售業務的保險公司達85家,超過我國現有財險、壽險機構數量的一半。財險公司互聯網保費收入累計505.7億元,同比增長114%;人身保險公司互聯網保費收入353.2億元,同比增長5.5倍,比2011年增長33倍。 2012至2014年,互聯網財險保單由3.55億單增長到20.11億單,客戶由3.54億人增長到12.16億人;互聯網人身險客戶由1737萬人次增長到7240萬人次。 不過目前互聯網保險結構仍然呈現“車險獨大”的失衡局面,2014年互聯網保險保費收入中,車險占56.4%,為貢獻最大的險種,理財險占30.4%,分紅型壽險占5.5%,意外健康險占3.6%,普通型壽險占2.5%。 對于互聯網保險保費中車險占比最高,《報告》分析稱,一是近年來國內汽車消費持續升溫,使車險成為剛需最強、保費空間巨大的險種;二是車險的服務人群對便捷、高效的服務有著強烈的需求。相比之下,壽險尤其是期繳的長期險種,保險功能不易被大眾理解,且一般需要大量的服務跟進,所以互聯網滲透率較低。 從市場競爭格局看,互聯網財險市場集中度遠高于傳統業務,2014年34家經營互聯網保險業務的財險公司中,中國人保和平安財險兩家公司貢獻了接近80%的保費。互聯網人身險市場則呈現中小公司領跑的局面,光大永明、工銀安盛、前海人壽等中小公司的市場份額居前。 業內人士認為,理財型的萬能險、投連險保費收入在互聯網保險中占比僅次于車險,與經營風格激進、喜歡以高收益吸引客戶的中小保險公司領跑互聯網人身險市場的情形,互為印證。 |

相關閱讀:

- [ 08-12]福建保險業上半年累計提供2.85萬億元風險保障

- [ 07-22]閩保險業全面推廣直賠 無責方可找全責方理賠

- [ 07-10]漳州保險業開展公眾宣傳日活動 保險服務日益便捷個性化

- [ 07-08]省保險業協會提醒:臺風天駕車須當心這些易澇點

- [ 06-10]海峽兩岸保險業合作專業論壇在廈門舉行

- [ 06-01]新華官方微信號榮膺"保險業微信影響力排行榜"第二位

|

|

打印 | 收藏 | 發給好友 【字號 大 中 小】 |

ecac1b87-0584-4e51-8164-d6c970c10ddf.jpg)

3cee39e0-12d7-4dc1-ba9f-2f9ae23cecea.jpg)

9796265c-e0ba-4831-97c9-54358d2b9a18.jpg)

信息網絡傳播視聽節目許可(互聯網視聽節目服務/移動互聯網視聽節目服務)證號:1310572 廣播電視節目制作經營許可證(閩)字第085號

網絡出版服務許可證 (署)網出證(閩)字第018號 增值電信業務經營許可證 閩B2-20100029 互聯網藥品信息服務(閩)-經營性-2015-0001

福建日報報業集團擁有東南網采編人員所創作作品之版權,未經報業集團書面授權,不得轉載、摘編或以其他方式使用和傳播

職業道德監督、違法和不良信息舉報電話:0591-87095403(工作日9:00-12:00、15:00-18:00) 舉報郵箱:jubao@fjsen.com 福建省新聞道德委舉報電話:0591-87275327

|

|

|

|