稅優健康險叫好不叫座 試點半年多僅售出7000多單

| 2016-08-22 07:14:07??來源:人民日報 責任編輯:陳瑋 陳瑋 |

分享到:

|

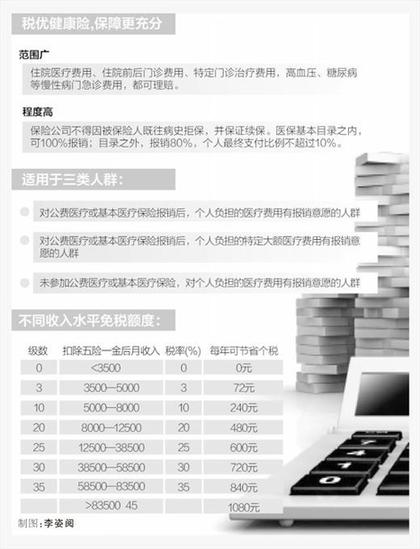

今年1月1日起,財政部、稅務總局、保監會聯合在4個直轄市及20多個城市實施商業健康保險個人所得稅政策試點。保費限額內免稅的做法,減輕了居民投保負擔,也有利于保險公司擴大承保面。目前,國內已有16家保險公司開展此項業務。然而,試點半年多來,稅優健康險的市場反應并未達到業內預期,叫好不叫座。是推出的產品不實惠?還是減稅紅包沒落地?稅優健康險遇冷的“梗”究竟何在?本報記者走訪了部分消費者、專家和相關企業。 ——編 者 稅優險二次理賠后,個人自付比例一般從40%降低為2%—5%,減輕了投保者負擔 稅優健康險,到底“稅優”在哪兒? 政策明確,對試點地區個人購買相關健康保險的保費支出,可按照2400元/年的限額標準予以稅前扣除,相當于將個稅起征點每月上調200元。具體免稅額與每個投保者實際收入掛鉤,每年可累計免稅72元—1080元不等。 小黃是重慶某基金管理公司員工,月收入1.5萬元左右。今年初,單位為他投保了陽光保險的稅優健康團體保險,保費2400元,其中健康保障部分的保費1388元,另有1012元進入個人萬能險賬戶,累積增值以備退休后的醫療開支。按政策,小黃每年可免稅600元。 “按收入算,這600元不起眼;可如果用于指定消費項目,優惠效果還是很明顯的。1388元的保險可以‘降價’600元,挺有吸引力。”小黃說,他希望家里人都能早日享受到這個稅優政策。 “2013年我國人均衛生費用為2326.8元,新政策將個人稅前扣除的限額確定為2400元/年,與我國目前年人均衛生費用基本持平。”中國人民健康保險股份有限公司黨委書記、總裁宋福興認為,稅優新政的本質就是政府運用商業保險機制分擔醫療費用支出,用減稅的方式為民眾購買健康保險提供補貼。 保險屬于“復雜”產品,如果“左手免稅降價、右手偷工減料”,普通消費者也難以識別。除了免稅,產品本身性價比如何? 山西太原的陳女士今年3月投保了人保健康的稅優健康險,年繳風險保費1740元。4月20日,陳女士因病住院7天,醫療費用5720.8元,基本醫保報銷了100元,她之前投保的商業補充醫療保險支付了4498.4元,她自己實際負擔費用1122.4元。稅優健康險二次理賠后,她自付費用僅為28.94元,為醫藥費總額的0.51%。本次理賠后,陳女士年度累計剩余理賠金額為198906.54元,終身累計剩余理賠金額為798906.54元。 記者拿到的人保健康、陽光保險兩家公司部分賠付案例顯示,投保稅優型健康險出險后,個人自付比例一般都從40%以上降低為2%到5%的范圍,極大減輕了投保者的負擔。 “稅優健康險是一種補充性質的醫療保險,主要適用于三類人群:一是對公費醫療或基本醫療保險報銷后,個人負擔的醫療費用有報銷意愿的人群;二是對公費醫療或基本醫療保險報銷后,個人負擔的特定大額醫療費用有報銷意愿的人群;三是未參加公費醫療或基本醫療保險,對個人負擔的醫療費用有報銷意愿的人群。”陽光人壽保險公司副總裁龔貽生認為,從已經理賠的案例看,稅優健康險的“補充”作用發揮得非常到位,實現了“醫保基本目錄之內,可100%報銷;目錄之外,報銷80%,個人最終支付比例不超過10%”的政策目標。 “各家公司都拿出很有誠意的產品,一是保障范圍廣,住院醫療費用、住院前后門診費用、特定門診治療費用,高血壓、糖尿病等慢性病門急診費用,甚至癌癥靶向藥、血管支架、PET—CT、住院醫療費用中的冷暖氣費和本地救護車費等,都進行理賠。二是保障程度高,不因既往病史拒保,并保證續保。這些規定帶有很強的政策性,是普通健康保險做不到的。”人保健康團險部總經理李蘊紅說。 行業有擔憂,公眾不了解,退稅不方便,市場瓶頸仍待打破 7月27日,中國保監會發布可經營稅優健康險業務的第三批公司名單,至此已有16家保險公司獲準經營稅優健康險產品。 不過,試點半年多來,稅優險市場人氣冷清。截至8月8日,首批獲準經營該業務的3家公司累計只售出7000多單。 |

相關閱讀:

- [ 07-13]陽光人壽賠付稅優健康險第一單

- [ 07-05]新華保險完成稅優健康險第一筆賠付

- [ 05-24]稅優健康險銷售不盡人意 保費收入不超200萬

- [ 05-20]中國人壽個人稅優型健康保險全面發售

|

|

|

打印 | 收藏 | 發給好友 【字號 大 中 小】 |

6a021623-d855-40a7-9bf8-08aaf5b66ab0.jpg)

a5de7127-e69e-478c-81e7-3e61224028e2.jpg)

6d31388c-2019-4d9d-adcf-8fd48284b2ea.jpg)