中國將建立存款保險制度 曾醞釀20多年

| 2014-12-01 07:03:40??來源:人民網 責任編輯:陳瑋 陳瑜輝 |

分享到:

|

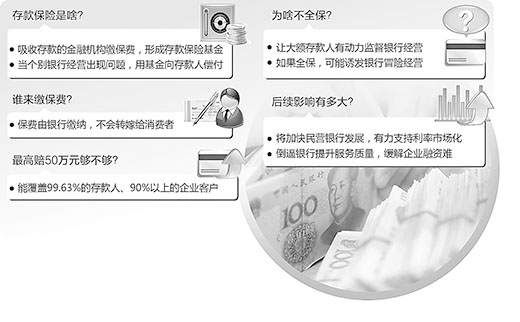

廿載磨一劍,今朝終出鞘。 11月30日下午5點,國務院法制辦公室全文公布《存款保險條例(征求意見稿)》,向社會各界征求意見,標志著醞釀20多年的存款保險制度即將建立。 一項基礎制度 世界上110多個國家和地區建立了存款保險制度 存款保險制度又稱存款保障制度,通俗地說,是指國家以立法的形式,強制要求銀行、信用社等吸收存款的金融機構按規定繳納保費,形成存款保險基金,當個別銀行經營出現問題、存款人利益可能受損時,及時動用存款保險基金向存款人償付受保存款,并采取必要措施維護存款及存款保險基金安全的制度。 現代意義上的存款保險制度誕生于上世紀大蕭條時期的美國。1929年至1933年,美國有9755家銀行倒閉,年均倒閉2400多家,存款人和銀行業風聲鶴唳,陷入極度恐慌。為此,美國于1933年出臺《格拉斯—斯蒂格爾法》,成立聯邦存款保險公司,將全美97%的存款人納入保障。這樣一來,當銀行發生問題時,儲戶不必盲目擠兌,遏制了恐慌情緒的蔓延,維護了銀行體系的穩定。 “存款保險制度建立的最初10年里,美國每年倒閉的銀行銳減為50家左右;其后從1945年至1980年,每年只有5家左右銀行倒閉”,國務院發展研究中心宏觀經濟研究部副部長魏加寧說。 時至今日,存款保險已是市場經濟條件下各國普遍實施的、基礎性的金融制度。目前,世界上有110多個國家和地區建立了存款保險制度。二十國集團成員中,除南非、沙特和我國外,都已建立了這項制度。 在我國,存款保險制度可謂充分醞釀、堅定前行。早在1993年,《國務院關于金融體制改革的決定》就提出,“建立存款保險基金,保障社會公眾利益”。 歷經20多年的風雨磨礪,我國存款保險制度終將橫空出世。 一次重大改革 有利于更好地保護存款人權益、加強和完善金融安全網、為下一步金融改革創造條件 這是一次意義深遠的重大金融改革。 —建立存款保險制度,有利于更好地保護存款人權益,維護金融市場和公眾對我國銀行體系的信心。 存款保險制度以立法的形式為公眾存款安全提供明確的法律保障,有助于形成“存款有安全保障”的穩定預期;同時,要求設立專門的存款保險基金,如果個別金融機構出現問題,最終可用存款保險基金進行及時償付,有助于保護存款人權益。 “從2008年至2011年底,美國聯邦存款保險公司先后關閉了414家銀行,平均每三天一家,但卻沒有一家銀行出現擠兌現象,絕大多數儲戶也沒有因為銀行倒閉而受到任何影響,存款保險制度在其中居功至偉”,中國銀行國際金融研究所副所長宗良說。 —建立存款保險制度,有利于進一步加強和完善我國金融安全網,增強我國金融業抵御和處置風險的能力。 一般來說,完善的金融安全網由中央銀行最后貸款人職能、審慎監管和存款保險制度三個部分組成。中央銀行可以通過加強宏觀管理、提供流動性支持等措施維護銀行體系穩定;審慎監管有利于促進銀行穩健合規經營;存款保險制度的作用則主要體現在三個方面: 其一,通過宣布明確的法律保障政策,穩定市場和存款人信心,切斷恐慌心理和風險的傳染鏈條,防止形成區域性、系統性風險。 其二,通過加強對金融機構的市場約束,促使其穩健經營;同時,及時采取糾正措施,對風險做到“早發現”和“早處置”。 從公布的《存款保險條例(征求意見稿)》看,我國的存款保險制度將實行風險差別費率,對風險較高的金融機構收取較高的存款保險費率,反之,收取較低的存款保險費率;我國的存款保險制度還將具有保費征收、存款賠付、信息收集、核查、風險警示、早期糾正、風險處置等基本職能。 為什么這樣設計?這要從美國儲貸危機說起。 20世紀80年代,美國放開利率管制,大量金融機構高息攬儲,結果形成了大規模的儲貸危機,大約3000家儲貸機構和銀行倒閉。美國從儲貸危機中總結教訓,于1991年立法引入風險差別費率機制,并賦予存款保險機構適度監管功能。如今,越來越多的國家接受了這兩種制度安排。 以存款保險的職能為例,現行存款保險制度大體可分為三種模式。一是“付款箱”,存款保險僅負責在銀行倒閉后賠付存款人,典型的如國際金融危機前的英國、澳大利亞;二是“損失最小化”,即存款保險可用多種方式處置倒閉銀行,力求損失最小化,典型的如日本、加拿大、法國和俄羅斯等;三是“風險最小化”,除上述功能外,存款保險還具有早期糾正和補充監管功能,典型的如美國、韓國和我國臺灣地區等。國際金融危機的經驗表明,純粹的“付款箱”模式只能事后被動賠付,缺乏對問題銀行進行早期干預和風險處置的能力。危機后,越來越多的國家積極改革向“風險最小化”模式靠攏。 對金融風險而言,事前防范比事后處置更重要。由于我國的存款保險制度將實行風險差別費率,這一市場化的經濟手段將約束金融機構盲目擴張和冒險經營;同時,存款保險作為銀行倒閉時最大的利益相關方,具備內在動力加強對風險的識別、預警和早期糾正。這兩項設計都有助于更好地事前防范金融風險,使風險少發生、早發現。 其三,通過存款保險這一市場化、專業化的處置平臺,能大大降低金融風險的處置成本,實現快速有序的市場化退出。 —建立存款保險制度,還有利于為加快發展民營銀行和中小銀行、推進利率市場化等下一步金融改革創造環境和條件。 應當看到,建立存款保險制度是發展民營銀行和中小銀行的重要前提。一方面,存款保險可以抬升中小銀行的信用,為其創造公平競爭的環境。 “沒有存款保險制度時,儲戶往往更愿意把錢存入大銀行,畢竟其規模大、抗風險能力強、存款不易損失。有了存款保險制度后,無論把錢存入大銀行還是中小銀行,都由存款保險對儲戶提供相同的存款保護。從這個意義上說,存款保險對中小銀行更有利,它使中小銀行克服了規模小等天然缺陷,與大銀行站在同一條起跑線上!”魏加寧說,在美國,正是由于有了存款保險制度,促進了公平競爭環境的形成,才使其社區銀行多達7000多家,維持了整個金融體系的多樣性。 另一方面,大力發展民營銀行和中小銀行,就要考慮可能出現的風險或退出問題,如果缺乏存款保險制度,可能會形成新的風險隱患。 因此,建立存款保險制度可以為民營銀行、中小銀行的健康發展提供堅實的制度保障,有助于緩解小微企業和“三農”的融資難、融資貴。 還應看到,建立存款保險制度也能為利率市場化改革提供配套制度支持。 從國際經驗看,存款利率市場化將導致銀行的存貸款利差在一定時期內持續收窄,對銀行盈利基礎帶來較大沖擊。美國在推進利率市場化的進程中,銀行數量減少了近50%。而有了存款保險制度,存款人權益將得到更好保障,銀行體系將更加健康穩定,有助于為利率市場化改革奠定良好的微觀基礎,并解除其后顧之憂。 專家認為,當前推出存款保險制度,最大的意義就在于能告別金融風險由政府“隱性買單”的原有做法,完善金融機構市場化退出機制,編織更結實的金融安全網,以此保障中國金融業充分競爭、優勝劣汰,真正提高金融服務實體經濟的能力。 |

相關閱讀:

- [ 11-30]存款保險制度征求意見 專家稱利率市場化改革加快 存款保險知識專家問答

- [ 11-30]解讀存款保險制度熱點問題:絕大多數存款將全額保

- [ 11-30]存款保險制度“破繭” 金融市場化改革漸行漸近

- [ 11-30]存款保險:為百姓存款筑起安全防線

- [ 11-30]存款保險織就國家金融安全網

|

|

|

打印 | 收藏 | 發給好友 【字號 大 中 小】 |

ecac1b87-0584-4e51-8164-d6c970c10ddf.jpg)

3cee39e0-12d7-4dc1-ba9f-2f9ae23cecea.jpg)

9796265c-e0ba-4831-97c9-54358d2b9a18.jpg)